Backtest vs. Live-Trading: Wie Alphawave sicherstellt, dass aus Modellen Realität wird

Jan-Patrick Krüger

Geschäftsführer

Ein Modell, das im Backtest glänzt, ist noch lange keine profitable Strategie. Zwischen historischer Simulation und realem Markt liegen Latenz, Liquidität, Slippage und Mikrostruktur. Genau hier scheitern die meisten quantitativen Strategien. Dieser Beitrag erklärt, was ein Backtest leistet, wo seine Grenzen liegen und wie wir bei Alphawave den Übergang vom Modell in den Live-Betrieb absichern.

Key Takeaways

- Ein Backtest ist eine Hypothese, kein Beweis. Erst der reale Markt zeigt, ob ein Modell trägt.

- Die häufigsten Fehler liegen nicht im Modell selbst, sondern in den Annahmen über Ausführung, Kosten und Datenqualität.

- Robuste Quant-Strategien entstehen durch einen disziplinierten Prozess von realistischer Simulation über Paper-Trading bis zum gestaffelten Live-Einsatz mit kontinuierlichem Monitoring.

Was ist ein Backtest, und was ist er nicht?

Ein Backtest ist die Simulation einer Handelsstrategie auf historischen Marktdaten. Man nimmt ein Regelwerk, etwa „Kaufe Anleihe X, wenn Indikator Y einen Schwellenwert überschreitet“, und prüft, wie sich diese Regel in der Vergangenheit verhalten hätte. Das Ergebnis sind Kennzahlen wie Sharpe Ratio, Maximum Drawdown oder die annualisierte Rendite.

Der Backtest beantwortet damit eine wichtige, je nach Umstand aber begrenzte Frage: Wäre diese Strategie in der Vergangenheit profitabel gewesen? Er garantiert nicht: Wird sie in der Zukunft profitabel sein? Dennoch versuchen wir, dieser Aussage so weit wie möglich nahezukommen, indem wir gezielt belastbare Strategien identifizieren, die einem üblichen, statistisch reproduzierbaren Marktverhalten folgen.

Insofern verstehen wir einen Backtest als Hypothesentest, nicht als Renditeversprechen, aber sehr wohl als belastbares Instrument. Er ist die erste Filterstufe in einem mehrstufigen Validierungsprozess, nicht das Ergebnis. In Verbindung mit Robustheitsanalysen wie Parametersensitivität, Monte-Carlo-Simulationen und Cross-Validation über verschiedene Märkte, Marktphasen und gezielte Stress-Szenarien entsteht eine hohe Belastbarkeit.

Optimiert oder strukturell belastbar? Zwei Arten von Quant-Strategien

Bevor man über Backtest-Qualität spricht, muss man eine grundlegendere Frage stellen: Was für eine Art von Strategie wird hier eigentlich getestet? Denn nicht jede Strategie, die im Backtest funktioniert, hat dieselbe Aussagekraft für den Live-Betrieb. Vereinfacht lassen sich quantitative Strategien in zwei Kategorien einteilen.

1. Einfache Strategien, die so lange optimiert wurden, bis sie passen

Hier wird ein simples Regelwerk, etwa ein gleitender Durchschnitt mit zwei Parametern, auf historische Daten angewendet und solange justiert, bis die Performance-Kurve attraktiv aussieht. Der Backtest sieht gut aus, aber die Strategie funktioniert exakt nur in einer Parametrisierung. Verändert man die Eingangswerte minimal, bricht das Ergebnis zusammen. Solche Strategien sind faktisch an die Vergangenheit angepasst (overfittet), nicht an den Markt. Im Live-Betrieb verschwindet ihr Vorteil meist innerhalb weniger Monate.

2. Strukturell belastbare Strategien, die einer Marktlogik folgen

Hier steht am Anfang nicht die Optimierung, sondern eine ökonomische Hypothese: Warum sollte ein bestimmter Effekt am Markt überhaupt existieren? Welche Marktteilnehmer erzeugen ihn? Unter welchen Bedingungen verschwindet er wieder? Erst auf dieser Grundlage entsteht ein meist deutlich komplexeres Modell, das viele Parameter und Marktzustände gleichzeitig berücksichtigt.

Der Test der Belastbarkeit liegt dann nicht in einem einzelnen, perfekten Backtest-Lauf, sondern in der Parameter- und Änderungssensitivität: Funktioniert das Modell auch dann, wenn man Schwellenwerte verschiebt, Datenfenster variiert oder einzelne Bausteine austauscht? Bleibt die Performance über unterschiedliche Marktphasen, Volatilitätsregime und Assets stabil?

Eine strukturell belastbare Strategie zeigt nicht eine spektakuläre Kurve, sondern in vielen Variationen konsistente Ergebnisse. Sie funktioniert nicht, weil sie auf historische Daten passt, sondern obwohl die historischen Daten variieren. Das ist der entscheidende Unterschied.

Genau hier setzt der Investmentansatz von Alphawave an. Unsere Modelle entstehen aus einer konkreten Hypothese über Ineffizienzen an den Finanzmärkten, nicht aus dem Versuch, eine attraktive Backtest-Kurve zu erzeugen. Sie sind bewusst komplex aufgebaut, weil reale Marktineffizienzen selten an einer einzelnen Variablen hängen. Und sie werden anschließend gegen genau jene Sensitivitätstests geprüft, die ein overfittetes Modell sofort entlarven würden.

Warum viele Backtests im Live-Trading scheitern

Die meisten Quant-Strategien, die im Backtest beeindruckend aussehen, verlieren im Live-Betrieb ihren Vorteil. Die Ursachen sind fast immer dieselben.

- Überanpassung (Overfitting): Das Modell ist so genau auf die Vergangenheit zugeschnitten, dass es zufällige Bewegungen mit echten Mustern verwechselt. Im Backtest sieht das beeindruckend aus, im echten Handel verschwindet der Effekt.

- Blick in die Zukunft (Look-Ahead-Bias): Das Modell verwendet Informationen, die zum Zeitpunkt der Entscheidung in der Realität noch gar nicht bekannt waren. Ein Beispiel: Es nutzt den Schlusskurs eines Tages, um eine Entscheidung mitten am Tag zu treffen.

- Überlebensverzerrung (Survivorship-Bias): Es werden nur Wertpapiere getestet, die es heute noch gibt. Firmen, die pleitegegangen oder vom Markt verschwunden sind, fehlen im Test. Das Ergebnis fällt dadurch systematisch zu gut aus.

- Unrealistische Ausführung: Der Backtest unterstellt, dass jede Order genau zum mittleren Marktpreis ausgeführt wird. In der Realität gibt es eine Spanne zwischen Kauf- und Verkaufspreis, Abweichungen bei der tatsächlichen Ausführung und gerade bei Anleihen oft nur begrenzte Handelsmengen.

- Vernachlässigte Kosten: Gebühren, Finanzierungskosten und Steuern werden gerne unterschätzt oder ganz weggelassen.

In der akademischen Literatur wird geschätzt, dass mehr als 90 % der publizierten Quant-Strategien im Live-Trading nicht die im Backtest gezeigte Performance erreichen. Das ist keine Schwäche der Methode, sondern eine Eigenschaft des Marktes: Wer einen echten Vorteil entdeckt, behält ihn nicht öffentlich.

Wie wir Backtests realistisch konstruieren

Damit ein Backtest belastbar ist, müssen die Eingangsdaten und die Simulation der Marktrealität so nahe wie möglich kommen. Bei Alphawave läuft jeder Backtest auf einer von der Heriot-Watt University in Edinburgh mitentwickelten Simulations-Lösung, die rund 14 Millionen Datenpunkte pro Sekunde verarbeitet. Diese Datenpunkte enthalten nicht nur Schlusskurse, sondern die vollständige Geld-/Brief-Historie inklusive Ordertiefe. Das ist die Grundlage, um Spreads, Slippage und Ausführungswahrscheinlichkeiten realistisch zu modellieren.

Drei Prinzipien sind dabei zentral

- Tickgenaue Marktsimulation statt End-of-Day-Daten. Nur so lassen sich Mikrostrukturen abbilden, in denen ein Großteil der Anleihen-Renditen entsteht.

- Strikte Trennung von In-Sample- und Out-of-Sample-Daten. Modelle werden auf einem Datenausschnitt entwickelt und anschließend ausschließlich auf zuvor nicht gesehenen Zeiträumen validiert. Erst wenn beide Ergebnisse konsistent sind, geht eine Strategie in die nächste Phase.

- Vollständige Kostenmodellierung. Spreads, Finanzierungskosten und alle handelsbezogenen Gebühren werden im Backtest abgezogen, nicht als Schätzung, sondern auf Basis realer historischer Konditionen.

Das Ziel ist nicht der schönste Backtest, sondern derjenige, der dem späteren Live-Ergebnis am nächsten kommt. Eine konservative, realistische Simulation ist langfristig wertvoller als eine optimistische, die im Echtbetrieb enttäuscht.

Paper-Trading: Die Brücke zwischen Backtest und Realität

Selbst der realistischste Backtest hat einen entscheidenden Vorteil gegenüber dem echten Markt: Er kennt die Zukunft. Die Marktdaten liegen vollständig vor, jede Order wird zu bekannten Bedingungen ausgeführt, und es gibt keine Überraschungen durch unerwartete Ereignisse, Datenausfälle oder Latenzen.

Genau diese Lücke schließt das sogenannte Paper-Trading (auch Forward-Testing genannt). Dabei läuft die Strategie auf Live-Marktdaten und trifft reale Handelsentscheidungen, aber ohne tatsächliches Kapital einzusetzen. Jede Order wird simuliert, jede Ausführung dokumentiert, jede Performance-Kennzahl in Echtzeit berechnet.

Der Wert dieses Schrittes liegt in dem, was er sichtbar macht

- Datenintegrität in Echtzeit: Sind die Marktdaten, die im Live-Betrieb ankommen, tatsächlich konsistent mit denen, auf denen das Modell entwickelt wurde? Gibt es Lücken, Verzögerungen oder Anomalien?

- Verhalten unter realer Latenz: Wie reagiert das Modell, wenn zwischen Signal und möglicher Ausführung Millisekunden vergehen, in denen sich der Markt bereits bewegt hat?

- Operative Stabilität: Hält die gesamte technische Infrastruktur, von Datenfeed über Modell-Server bis zum Order-Routing, auch über Wochen hinweg unterbrechungsfrei?

- Operative Skalierbarkeit: Lässt sich das angestrebte Volumen tatsächlich zu den im Modell unterstellten Kursen in den Markt hinein und wieder heraus bewegen? Reicht die verfügbare Liquidität, ohne dass die eigene Order den Preis gegen sich bewegt, und gilt das auch in Stressphasen, in denen Positionen kontrolliert reduziert werden müssen?

Erst wenn eine Strategie über mehrere Monate im Paper-Trading konsistent das liefert, was der Backtest vorhergesagt hat, geht sie in die nächste Phase. Weicht das Live-Verhalten dagegen systematisch vom Backtest ab, wird das Modell nicht „nachjustiert“, sondern überarbeitet, häufig zurück bis zur ursprünglichen Hypothese.

Der schrittweise Live-Einsatz: Klein anfangen, kontrolliert skalieren

Der Übergang vom Paper-Trading zum Live-Trading ist kein Schalter, der umgelegt wird, sondern ein gestaffelter Prozess. Eine Strategie, die im Paper-Trading mit kleinen, hypothetischen Ordervolumina funktioniert, verhält sich nicht zwangsläufig identisch, wenn sie reale Liquidität bindet und reale Markt-Impacts erzeugt.

Aus diesem Grund läuft der Live-Start in der Regel in mehreren Stufen ab.

- Mikro-Allokation. Die Strategie handelt zunächst mit minimalem Kapital, oft weniger als ein Prozent des vorgesehenen Volumens. Ziel ist nicht Rendite, sondern der Beweis, dass die operative Kette unter realen Bedingungen vollständig funktioniert: Order-Generierung, Ausführung, Settlement, Buchung, Reporting.

- Schrittweise Skalierung. Erst wenn Mikro-Allokation und Paper-Trading über einen definierten Zeitraum übereinstimmen, wird das Volumen in klar definierten Schritten erhöht. Jeder Skalierungsschritt hat eigene Stabilitätskriterien. Stimmen Live-Performance, Slippage und Trefferquote mit den Erwartungen überein, geht es weiter. Tun sie es nicht, wird zurückskaliert oder pausiert.

- Volle Allokation. Die Strategie erreicht ihr Ziel-Volumen erst, wenn sie über alle vorherigen Stufen reproduzierbar das geliefert hat, was Modell und Paper-Trading vorhergesagt haben.

Dieser Prozess ist bewusst langsamer, als er sein müsste. Der Grund: Die teuersten Fehler in der quantitativen Geldanlage entstehen nicht durch falsche Modelle, sondern durch zu schnelle Skalierung richtiger Modelle in noch nicht validierten Umgebungen.

Monitoring: Warum Live-Trading nie „fertig“ ist

Eine Strategie, die im Live-Betrieb läuft, ist kein abgeschlossenes Produkt, sondern ein Modell unter ständiger Beobachtung. Märkte verändern sich durch neue Marktteilnehmer, veränderte Liquiditätsmuster, regulatorische Eingriffe oder makroökonomische Regimewechsel. Eine Strategie, die heute funktioniert, kann in zwölf Monaten an Wirksamkeit verlieren, ohne dass im Modell selbst ein Fehler vorliegt.

Ein belastbares Monitoring beantwortet kontinuierlich drei Fragen

- Verhält sich die Strategie wie erwartet? Stimmen Live-Performance, Sharpe Ratio, Trefferquote, durchschnittliche Haltedauer und Drawdown-Profil mit den Werten aus Backtest und Paper-Trading überein?

- Verhält sich der Markt wie erwartet? Sind die ökonomischen Bedingungen, unter denen die ursprüngliche Hypothese gilt, weiterhin gegeben, oder hat sich etwas Strukturelles verändert?

- Verhält sich die Infrastruktur wie erwartet? Sind Latenzen, Ausführungsqualität und Datenfeeds stabil? Gibt es schleichende Abweichungen, die kurzfristig harmlos, langfristig aber teuer werden?

Weichen Live-Ergebnisse signifikant vom erwarteten Korridor ab, greifen vordefinierte Eskalationsstufen: von erhöhter Beobachtung über Reduzierung des Volumens bis hin zur vollständigen Deaktivierung der Strategie. Diese Reaktionen sind regelbasiert, nicht diskretionär, damit sie unabhängig von der emotionalen Verfasstheit des Teams zuverlässig funktionieren.

Ergänzt wird dieses interne Monitoring bei Alphawave durch ein externes Wirtschaftsprüfer-Testat, das die berichteten Handelsergebnisse unabhängig validiert. Ein Backtest kann man frisieren, Paper-Trading kann man schönrechnen, Live-Ergebnisse kann man selektiv darstellen. Ein geprüftes Testat nicht. Es ist die letzte Stufe in einer Validierungskette, die genau dafür entworfen wurde, sich selbst nicht zu täuschen.

Robustheitstests: Wie wir prüfen, ob ein Modell wirklich trägt

Bevor eine Strategie überhaupt in Paper-Trading oder Live-Betrieb gehen darf, muss sie eine Reihe formalisierter Robustheitstests bestehen. Ziel dieser Tests ist nicht, eine möglichst schöne Performance-Kurve zu erzeugen, sondern aktiv zu versuchen, das Modell zu brechen. Erst was diesem Bruchtest standhält, gilt als belastbar genug für reales Kapital.

Sechs Testverfahren kommen systematisch zum Einsatz

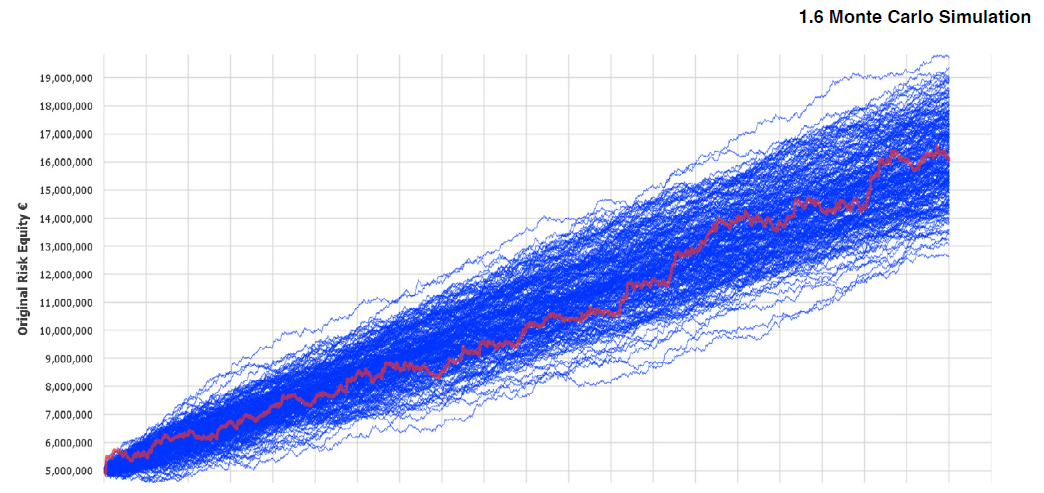

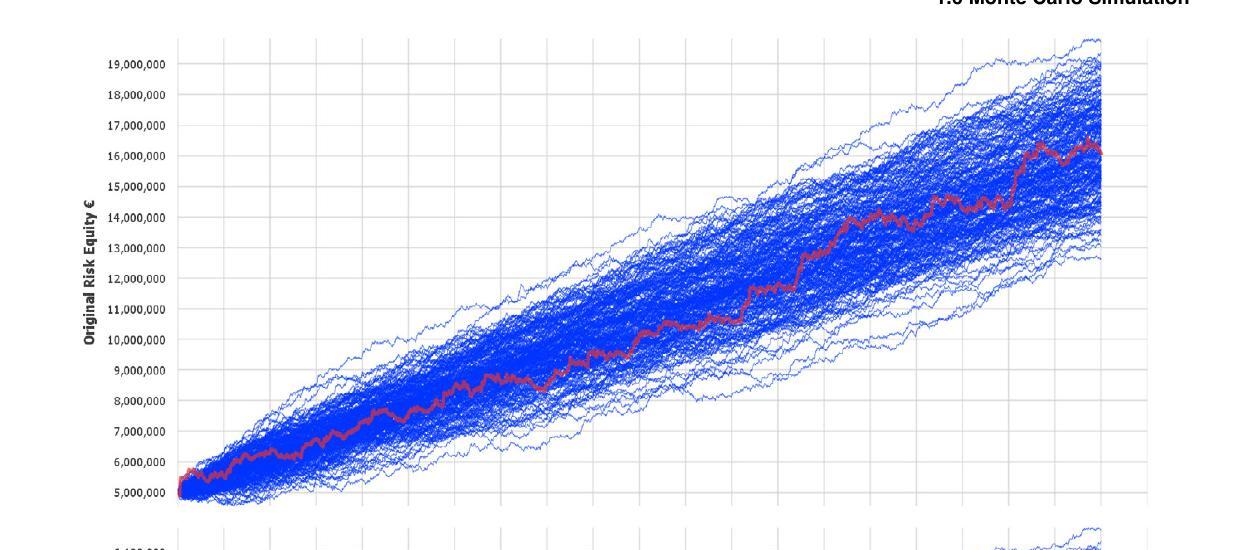

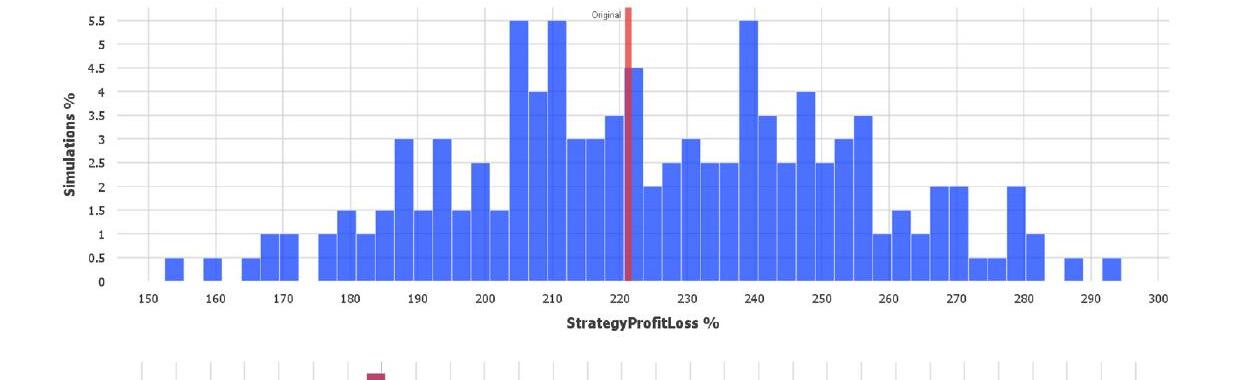

- Monte-Carlo-Simulationen. Reihenfolge und Struktur der Eingangsdaten werden zufällig variiert. Wenn ein Modell nur funktioniert, weil bestimmte Marktphasen in einer bestimmten Reihenfolge auftraten, wird das hier sichtbar. Eine belastbare Strategie liefert auch in tausenden alternativen Verläufen konsistente Ergebnisse. Wichtig dabei: Alphawave kommuniziert nach außen bewusst nicht den besten oder optimistischsten Simulationspfad, sondern den Median. Im Performance Report ist das die rote Linie inmitten des Simulationsfächers. Wer Monte-Carlo-Ergebnisse ehrlich darstellen will, zeigt nicht die Spitze des Möglichen, sondern die Mitte der Verteilung.

- Walk-Forward- und Out-of-Sample-Tests. Das Modell wird auf einem Zeitfenster optimiert und anschließend ausschließlich auf nachfolgenden, vom Optimierer nie gesehenen Daten validiert. Dieser Vorgang wird rollierend wiederholt. So wird simuliert, wie sich das Modell in einer Welt verhält, in der die Zukunft tatsächlich unbekannt ist.

- Parameter-Sensitivitätsanalyse. Jeder einzelne Modellparameter wird systematisch über einen breiten Wertebereich variiert. Bricht die Performance bei kleinen Verschiebungen ein, war das Modell overfittet. Bleibt sie über einen breiten Parameterraum stabil, ist die zugrunde liegende Logik strukturell tragfähig, nicht zufällig.

- Detrended Analysis. Die allgemeine Marktrichtung (Beta) wird rechnerisch herausgenommen, um zu prüfen, ob die Strategie wirklich aus eigener Struktur Rendite erzeugt oder nur deshalb funktionierte, weil der Markt insgesamt gestiegen ist.

- Cross-Market-Application. Dieselbe Modelllogik wird auf andere Instrumente und Märkte übertragen. Eine wirklich robuste Idee muss übertragbar sein. Funktioniert sie nur auf dem einen Testdatensatz, ist sie kein Edge, sondern ein Artefakt.

- Simulated Execution Stress Scenarios. Extreme Slippage, dünne Liquidität und Marktschocks werden bewusst in die Simulation eingespeist. Geprüft wird, ob die Strategie auch unter widrigsten Ausführungsbedingungen integer bleibt, oder ob ihre Profitabilität nur in einem geordneten Markt existiert.

Erst wenn ein Modell alle diese Tests besteht, geht es in die nächste Phase. Dieses Prinzip gilt ohne Ausnahme. Kein Backtest, keine Idee und keine optisch attraktive Kurve rechtfertigen eine Abkürzung.

Fazit: Backtests sind die bestmögliche Validierung. Wenn sie richtig gemacht sind.

Backtests haben in der Quant-Welt einen schlechten Ruf. Zu Recht, wenn sie als Marketinginstrument missbraucht werden, um eine optisch attraktive Performance-Kurve zu erzeugen. Zu Unrecht, wenn man sie als das versteht, was sie eigentlich sind: das bestmögliche Werkzeug, um eine Investmentstrategie vor dem Live-Einsatz zu validieren.

Entscheidend ist nicht, ob ein Backtest gut aussieht, sondern wie er konstruiert wurde

- Folgt die Strategie einer ökonomischen Hypothese, oder ist sie das Ergebnis solange wiederholter Optimierung, bis die Kurve passte?

- Ist die Performance über breite Parameterbereiche stabil, oder hängt sie an einer einzigen, fein justierten Einstellung?

- Bleibt das Modell in Monte-Carlo-, Walk-Forward- und Stress-Tests robust, oder bricht es zusammen, sobald sich die Bedingungen leicht verändern?

- Werden Spreads, Slippage und reale Liquidität ehrlich modelliert, oder rechnet der Backtest sich die Welt schön?

- Wird der Übergang in den Live-Betrieb gestaffelt und mit unabhängiger Prüfung abgesichert, oder ist Live-Trading einfach der nächste Klick?

Eine Strategie, die alle diese Filter passiert, ist keine Garantie für die Zukunft. Diese gibt es in Kapitalmärkten nicht. Aber sie ist strukturell belastbar: aus einer nachvollziehbaren Marktlogik abgeleitet, gegen Overfitting verteidigt, in realistischen Bedingungen simuliert und im Live-Betrieb kontinuierlich überwacht.

Genau auf diesem Prozess basiert der Investmentansatz von Alphawave, und genau das ist die Grundlage für unsere Fixed Income Anleihe: ein festverzinsliches Investment, dessen Zinsen durch ein quantitatives Handelsmodell erwirtschaftet werden, das jeden einzelnen dieser Validierungsschritte durchlaufen hat.

Dieser Anspruch zeigt sich auch in der Art, wie wir Ergebnisse berichten. In unseren Monte-Carlo-Auswertungen kommunizieren wir konsequent den Median, also den Wert, den die Hälfte aller simulierten Verläufe übertrifft und die andere Hälfte unterschreitet. Wir zeigen also nicht das beste mögliche Szenario, sondern die Mitte der Verteilung. Das ist konservativer, ehrlicher und aus unserer Sicht die einzige Grundlage, auf der Anleger eine fundierte Entscheidung treffen können.

Fixed Income Anleihe 28 / 30

Festverzinst investieren in ein profitables Quant-Fintech.

8,00 %

pro Jahr · 3 Jahre Laufzeit

8,50 %

pro Jahr · 5 Jahre Laufzeit

- Depotfähige Inhaberschuldverschreibung der Alphawave Finance GmbH

- Operativ profitables Fintech. Phase der Forschung abgeschlossen. Seit zwei Jahren profitabel.

- Zeichnung digital online oder klassisch per Zeichnungsschein.

Nächster Schritt

Strategie live ansehen und investieren.

Auf alphawave.eu erfahren Sie alles über Investmentprodukte, Performance und Konditionen.

Zur Investmentplattform