Methodische Inkonsistenz bei der Stiftung Warentest: Warum eine halbe Untersuchung kein Verbraucherschutz ist

Sarah Brenner

Investor Relations

Die Stiftung Warentest schreibt in ihrem eigenen Ratgeber zu Zinsanlagen, dass Chance und Risiko untrennbar verzahnt sind. Dennoch veröffentlicht sie über Emittenten von Unternehmensanleihen Artikel und Warnlisteneinträge, in denen Risiken isoliert dargestellt werden – ohne Chancen, Bonität, Geschäftsmodell und die regulatorische Zielmarktbestimmung nach MiFID II angemessen zu würdigen. Auch bleibt unklar, nach welchen Kriterien sie überhaupt eine Warnung ausspricht und wann nicht. Aus unserer Sicht ist das methodisch inkonsistent und überschreitet den Auftrag eines neutralen Testinstituts.

Wir laden Sie daher ausdrücklich ein, sich ein eigenes Bild zu machen, es lohnt sich, genauer hinzuschauen. Alphawave basiert auf acht Jahren Forschung und Entwicklung und arbeitet seit Beginn des Live-Handels in 2024 höchst profitabel mit einem international anerkannten, wissenschaftlich untersuchten Ansatz. Ausführliche Informationen und Belege finden Sie in unserem Transparenz‑Bereich.

Wir finden es schade, überhaupt eine Stellungnahme abgeben zu müssen. Der Autor dieser Artikel scheint innovationsfeindlichgenerelle Kritik an Einzelaktien und Anleihen liest sich eher als Interessenpolitik denn als neutrale Verbraucheraufklärung eines mündigen Verbrauchers. Da wir ein zukunftsfähiges Unternehmen sind, verlieren aus unserer Sicht die Anleger, die den gut gemeinten, aber sehr vereinfachten Empfehlungen der Stiftung Warentest vertrauen. Machen Sie sich selbst ein Bild.

Dieser Beitrag dokumentiert die methodische Inkonsistenz anhand der eigenen Veröffentlichungen der Stiftung Warentest, des MiFID-II-Zielmarktkonzepts und der Korrespondenz im Vorfeld der Berichterstattung über die Alphawave Finance Anleihe. Eine sachliche Stellungnahme zum Test.de-Beitrag findet sich hier, eine Übersicht der im Artikel fehlenden Fakten hier.

Key Takeaways

- Die Stiftung Warentest sagt selbst: Chance und Risiko sind verzahnt – handelt in der Berichterstattung zu Unternehmensanleihen aber genau gegenteilig.

- MiFID II verlangt eine Zielmarktbestimmung: Produkte mit erhöhtem Risiko sind für einen klar definierten Anlegerkreis konzipiert, der Risiken bewusst eingeht, trägt und Rendite sucht.

- Eine vollständige Produktanalyse würdigt Risiken und Chancen, Bonität und Geschäftsmodell gemeinsam – dies entspricht dem satzungsgemäßen Anspruch an eine sachgerechte Verbraucherinformation.

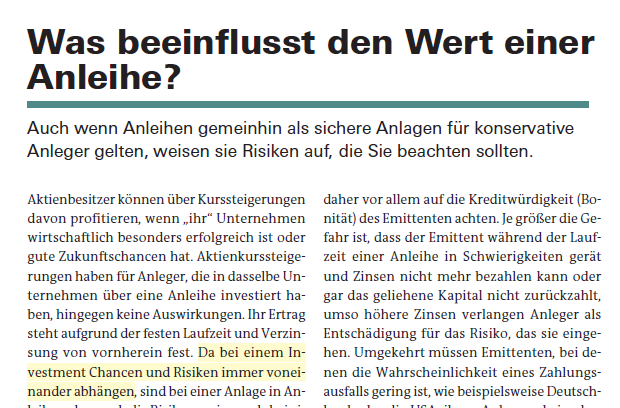

Der eigene Anspruch: Chancen und Risiken hängen immer voneinander ab

Die Stiftung Warentest formuliert in ihren eigenen Ratgebern zu Zinsanlagen einen klaren Grundsatz: Chance und Risiko sind untrennbar verbunden. Wer höhere Renditen erwartet, muss höhere Risiken tragen – und umgekehrt. Das ist Grundlage jeder sachgerechten Analyse.

Die Stiftung leistet mit vergleichenden Warentests seit 62 Jahren einen wichtigen Beitrag zur Verbraucheraufklärung. Mit mehr als 35.000 unabhängig getesteten Produkten pro Jahr ermöglicht sie nach eigenen Angaben Millionen von Menschen fundierte Kaufentscheidungen.

Aus diesem Selbstanspruch folgt methodisch zwingend: Jede Produktbewertung muss beide Seiten berücksichtigen – Risiken und Chancen ebenso wie Bonität, Geschäftsmodell, operative Substanz und Zielmarkt. Eine Abwägung darf gegebenenfalls bei festgestellter Aussichtslosigkeit abgebrochen werden, aber nicht, weil der Prüfer eine subjektive Meinung hat. Der BGH sagt dazu, dass die Grenzen dort zu ziehen sind, "wo es sich um bewusste Fehlurteile und bewusste Verzerrungen, insbesondere auch unrichtige Angaben und einseitige Auswahl der zum Vergleich gestellten Waren und Leistungen handelt, aber auch dort, wo die Art des Vorgehens bei der Prüfung und die aus den durchgeführten Untersuchungen gezogenen Schlüsse als sachlich nicht mehr vertretbar ("diskutabel") erscheinen." (GRUR BGH, GRUR 1987, 468, 469 – Warentest IV; BGH, GRUR 1976, 268, 271 – Warentest II; Burkhardt/Peifer in Wenzel, Das Recht der Wort- und Bildberichterstattung, 6. Aufl. 2018, Kap. 10, Rn. 117 f.). Bei einer Geschäftsanalyse sich nur auf die Risiken zu beschränken und andere Dinge zu verkürzen ist aus unserer Sicht methodisch falsch, eine Sorgfaltspflichtverletzung und daher indiskutabel.

Gegenständlich findet jedoch keine Risikoanalyse statt, sondern eine Geschäftsanalyse der gesamten Gruppe.

Quelle: Stiftung Warentest, Ratgeber zu Zinsanlagen / Geldanlage. Der vollständige Wortlaut ist im Originalwerk nachzulesen; der Screenshot dient ausschließlich der dokumentarischen Belegfunktion im Rahmen einer methodischen Auseinandersetzung.

Die Praxis: Halbe Untersuchungen mit System

In der tatsächlichen Berichterstattung über Unternehmensanleihen beobachten wir ein anderes Muster: Die Stiftung Warentest behauptet, das Geschäftsmodell analysiert zu haben und warnt vor einer Geldanlage. Doch in der Darstellung werden Risiken isoliert in den Vordergrund gestellt, während Chancen, Geschäftsmodell, operative Substanz und Bonität nur stark verkürzt oder einseitig eingeordnet werden.

Eine Warnung einer als objektiv wahrgenommenen Prüfinstitution setzt voraus, dass Chance und Risiko sorgfältig abgewogen und das Produkt auf seine Eigenschaften hin untersucht wurden. Fehlt diese Abwägung, entsteht der Eindruck einer vollständigen Prüfung, obwohl methodisch nur eine Seite beleuchtet wurde. Eine ausgewogene Verbraucherinformation zeigt Risiken und Chancen in einem Verhältnis, das dem Anlegertyp entspricht – konsistent über alle Produktkategorien hinweg.

Was eine vollständige Untersuchung enthalten müsste

- Risiken laut Prospekt – als Teil einer Gesamtbetrachtung, die auch Chancen, Bonität, Geschäftsmodell und Zielmarkt einschließt.

- Chancen und Ertragsmodell – woraus erwirtschaftet die Emittentin Erträge und wie nachhaltig sind diese?

- Bonität und Ausfallwahrscheinlichkeit – bewertet anhand aktueller Zahlen, Trends und Prognosen.

- Operative Substanz – Jahresergebnisse, testierte Handelsergebnisse, Eigenkapital, Liquidität.

- Geschäftsmodell – Funktionsweise, Skalierbarkeit, Risikomanagement, Infrastruktur.

- Zielmarkt nach MiFID II – für welche Anlegergruppe ist das Produkt geeignet?

Eine Veröffentlichung, die nur einen Teil dieser Punkte abbildet, ist methodisch eine halbe Untersuchung. Eine einseitige Darstellung ist nur bei vollständiger Ungeeignetheit (Aussichtslosigkeit) vertretbar, nicht in berechtigten Fällen, in denen Chancen, Risiken und Geeignetheit bestehen. Zumindest als neutraler, objektiver Geschäftsanalyse trägt sie dann nicht.

MiFID II – die regulatorische Zielmarktbestimmung

Seit MiFID II ist die Zielmarktbestimmung verbindliches Aufsichtsrecht. Hersteller müssen einen Zielmarkt definieren, Vertriebsstellen berücksichtigen ihn bei der Beratung. Die Zielmarktbestimmung beschreibt:

- Kundenkategorie (Privatkunde, professioneller Kunde, geeignete Gegenpartei).

- Kenntnisse und Erfahrungen mit vergleichbaren Produkten.

- Finanzielle Situation und Verlusttragfähigkeit.

- Anlageziele und -horizont – auch Renditesuche oder Spekulation.

- Risikotoleranz und Vereinbarkeit mit dem Risiko-Rendite-Profil.

Daraus folgt: Es gibt Anlegergruppen, die Risiken bewusst eingehen, finanziell verkraften können und gezielt Rendite oberhalb klassischer Zinsanlagen suchen. Es ist das gute Recht einer Verbraucherorganisation, auf eklatante, also unvertretbare Risiken hinzuweisen – aber auch dieser Schluss muss methodisch und nicht nach Bauchgefühl erfolgen. Bei einer typischen Geldanlage ist eine Abwägung geboten: Wer nur Risiken zeigt, ohne Chancen, Bonität und Geschäftsmodell ausgewogen zu würdigen, muss dies zumindest konsequent für alle vergleichbaren Produkte tun. Tut er es selektiv, vermittelt er keine wissenschaftlich-methodische Bewertung, sondern eine verbraucherpolitische Meinung. Dabei wird übersehen, dass eine scheinbar sichere Geldanlage ohne Zins nicht zwingend besser ist als eine riskante mit Rendite – Inflation, Opportunitätskosten und individuelle Anlageziele gehören zur Gesamtbetrachtung.

Eine Veröffentlichung, die ein Produkt pauschal als ungeeignet darstellt, obwohl der Zielmarkt explizit erhöhte Risiken einkalkuliert, ignoriert die Aufsichtssystematik. Die Stiftung Warentest ersetzt damit eine produktbezogene Bewertung durch eine pauschale Empfehlung, die nicht im Einklang mit dem MiFID-II-Rahmen steht.

Asymmetrische Berichterstattung: ETFs werden abgewogen, Anleihen pauschal gewarnt

Bei ETFs, Tagesgeld, Festgeld und Fonds wägt die Stiftung Warentest Chancen und Risiken differenziert ab. Bei Unternehmensanleihen dominiert hingegen die isolierte Warnung – ohne Einordnung von Geschäftsmodell, operativer Substanz oder Zielgruppe. Diese Asymmetrie ist nicht produktbedingt, sondern redaktionelle Methodik. Eine White-/Blacklist-Logik widerspricht dem Grundgedanken des Gesetzgebers: MiFID II und das Wertpapierprospektrecht sollen eine breite Produktlandschaft – auch für Privatanleger – ermöglichen und regeln die Aufklärung, Zielmarkt und Risikohinweise, nicht jedoch mit pauschalen Ausschlüssen.

Der satzungsgemäße Auftrag: Untersuchen, nicht meinen

Der satzungsgemäße Auftrag der Stiftung Warentest ist es, Waren und Dienstleistungen objektiv zu untersuchen und Testergebnisse neutral und sachgerecht zu veröffentlichen. Daraus ergibt sich kein Mandat, Produkte oder Produktklassen auf Basis redaktioneller Meinung zu diskreditieren, ohne methodisch korrekt zu würdigen.

Risiken gehören sachgerecht eingeordnet, nicht isoliert

Gefahren begleiten jeden Alltagsgegenstand. Verbraucherschutz besteht nicht darin, Risiken pauschal zu verhängen, sondern sie sachgerecht und methodisch korrekt einzuordnen. Nach BGH-Rechtsprechung muss eine Testuntersuchung neutral, sachkundig und objektiv sein; Art des Vorgehens und Schlussfolgerungen müssen vertretbar erscheinen. Wer Geschäftsmodell, Anleihe und Emittentin untersucht, muss darstellen, dass Chancen, Risiken, Bonität und Zielmarkt in einem wissenschaftlich begründeten Verhältnis stehen. Eine selektive Herausstellung einzelner Risiken ohne diese Einordnung macht Aufklärung zu einseitiger Stimmungsmache.

Eine vollständige Geschäftsanalyse prüft Risiken, Chancen und Geschäftsmodell in einem dokumentierten, methodisch hergeleiteten Verfahren. Ein Standard einer solchen Analyse gibt bspw. das Institut der Wirtschaftsprüfer in Deutschland mit ihren IDW-Standards heraus. Die Stiftung Warentest kann warnen, aber nur nach Abwägung von Chancen und Risiken und nach methodischer Herleitung des Warngrads. Denn jede Geldanlage hat Risiken; eine isolierte Warnung wäre sonst willkürlich und würde jedes Produkt treffen.

Konsequenz für eine sachgerechte Untersuchung

Für eine sachgerechte Untersuchung von Unternehmensanleihen muss eine Produktanalyse beide Seiten dokumentieren:

- Risiken im Kontext der Gesamtbetrachtung, nicht losgelöst.

- Bonitätsfaktoren und Ausfallwahrscheinlichkeit: Jahresabschlüsse, Eigenkapital, Liquidität, testierte Ergebnisse.

- Geschäftsmodell und Skalierbarkeit – idealerweise mit Austausch mit dem Management.

- Einordnung in den Zielmarkt nach MiFID II statt pauschaler Eignungsaussagen.

- Transparente Offenlegung der verwendeten Unterlagen.

Im Fall der Alphawave Finance Anleihe lagen der Stiftung Warentest alle diese Unterlagen vor: Handelsergebnisse 2024–2025 (mit Testat), Jahresabschlüsse 2024 und 2025, der CSSF-gebilligte und BaFin-notifizierte Prospekt, das Gutachten der Heriot-Watt University sowie unsere Antworten auf alle Fragen mit Hinweisen auf Skalierbarkeit, methodische Fehler, Analysen des Handelsmodells und Einladung zur Software-Präsentation. In der veröffentlichten Berichterstattung sind diese Inhalte aus unserer Sicht nicht oder nur verkürzt sichtbar.

Abschluss: Prüfinstitute brauchen ganze Untersuchungen

Wir teilen den Anspruch, Verbraucher durch fundierte Prüfung und transparente Information zu unterstützen. Gerade deshalb halten wir an methodischer Konsistenz fest: Wer sagt, Chance und Risiko seien verzahnt, kann in der Einzelberichterstattung nicht nur eine Seite zeigen. Nur bei Aussichtslosigkeit oder Ungeeignetheit – wie bei einem gravierenden Produktmangel – ist eine einseitige Darstellung gerechtfertigt. Bei einer Geldanlage reicht ein „Risiko“ nicht aus; jede Geldanlage hat Risiken, das eröffnet Willkür. Und wer im MiFID-II-Rahmen veröffentlicht, kann die Zielmarktbestimmung nicht ausblenden.

Eine sachgerechte Untersuchung der Alphawave Finance Anleihe würde auf Basis derselben Unterlagen zu einer differenzierten Einordnung führen: erhöhte Risiken eines Quant-Anleiheproduktes auf der einen Seite, dokumentierte operative Substanz, testierte Erträge, wissenschaftlich analysierte Skalierungsfähigkeit und ein klar definierter Zielmarkt auf der anderen. Diese Differenzierung schulden Testinstitute ihren Leserinnen und Lesern – und genau sie ist im Test.de-Beitrag aus unserer Sicht nicht geleistet worden.

Fixed Income Anleihe 28 / 30

Festverzinst investieren in ein profitables Quant-Fintech.

8,00 %

pro Jahr · 3 Jahre Laufzeit

8,50 %

pro Jahr · 5 Jahre Laufzeit

- Depotfähige Inhaberschuldverschreibung der Alphawave Finance GmbH

- Operativ profitables Fintech. Phase der Forschung abgeschlossen. Seit zwei Jahren profitabel.

- Zeichnung digital online oder klassisch per Zeichnungsschein.

Video: Unsere Stellungnahme im Gespräch

Nächster Schritt

Strategie live ansehen und investieren.

Auf alphawave.eu erfahren Sie alles über Investmentprodukte, Performance und Konditionen.

Zur Investmentplattform